📉 Faire baisser ses cotisations provisionnelles

En juin de chaque année, chaque professionnel libéral reçoit de l’URSSAF et de CARPIMKO un nouvel échéancier de cotisations.

Cet échéancier comporte :

- La régularisation de l’année précédente (positif ou négatif), calculée sur la base des revenus définitifs transmis par l’administration fiscale.

- Les cotisations provisionnelles pour l’année en cours, basées sur un revenu de référence (en général, le revenu N-1 ou un forfait).

Si le revenu de référence utilisé pour le calcul des cotisations provisionnelles est trop élevé par rapport à la réalité, alors vous risquez d’être trop prélevé cette année pour obtenir une régularisation négative l’année prochaine.

Pour dire les choses “simplement” :

- en année N, l’URSSAF et la CARPIMKO vont se baser sur votre revenu de l’année dernière qui était à 60 000€.

- Mais peut-être que vous savez déjà que votre revenu sera inférieur, à cause d’un congé maternité, d’un arrêt ou d’une baisse d’activité, et peut-être plus proche de 45 000€.

- Auquel cas, indiquons-leur 45 000€ maintenant, sinon ils vont vous prélever des cotisations associées à 60 000€ et ils ne vous rembourseront la différence que l’année prochaine.

- C’est assez dommage car vous immobilisez de la trésorerie pour rien, et cela peut poser des problèmes importants, notamment en cas de congé maternité.

Dans cette page je vais vous expliquer comment saisir un revenu estimé plus proche de la réalité afin de faire baisser vos cotisations provisionnelles.

Vérifier le revenu estimé et si les cotisations ne sont pas trop élevées par rapport à vos prévisions

Section intitulée « Vérifier le revenu estimé et si les cotisations ne sont pas trop élevées par rapport à vos prévisions »- Bases de calcul initiales

- Les cotisations URSSAF (maladie-maternité, CSG-CRDS, allocations familiales…) et CARPIMKO (retraite de base, complémentaire, invalidité-décès) sont, dans un premier temps, provisionnelles, calculées sur la base du revenu net fiscal de N-2 puis de N-1 ou, à défaut, sur une assiette forfaitaire.

- Risque de cotisations trop élevées

- Si le revenu de référence transmis (par exemple votre revenu 2023 pour les cotisations 2025) est supérieur à ce que vous envisagez réellement pour l’année, vous paierez plus de cotisations que nécessaire.

- Cette somme sera ensuite restituée l’année suivante sous forme de régularisation négative, mais d’ici là, votre trésorerie est immobilisée.

- Avantages d’une estimation réaliste

- Optimisation de la trésorerie : vous évitez de payer d’avance un excédent qui vous sera remboursé.

- Limitation des écarts de régularisation : plus votre estimation est proche de la réalité, plus la régularisation l’année suivante sera minime.

- Anticipation : si vous anticipez une baisse d’activité (congé, formation, etc.), il est préférable de le signaler dès que possible.

- Grosse régularisation l’année dernière : Si vous avez eu une grosse régularisation l’année dernière, celle-ci a alors baissé artificiellement votre bénéfice.

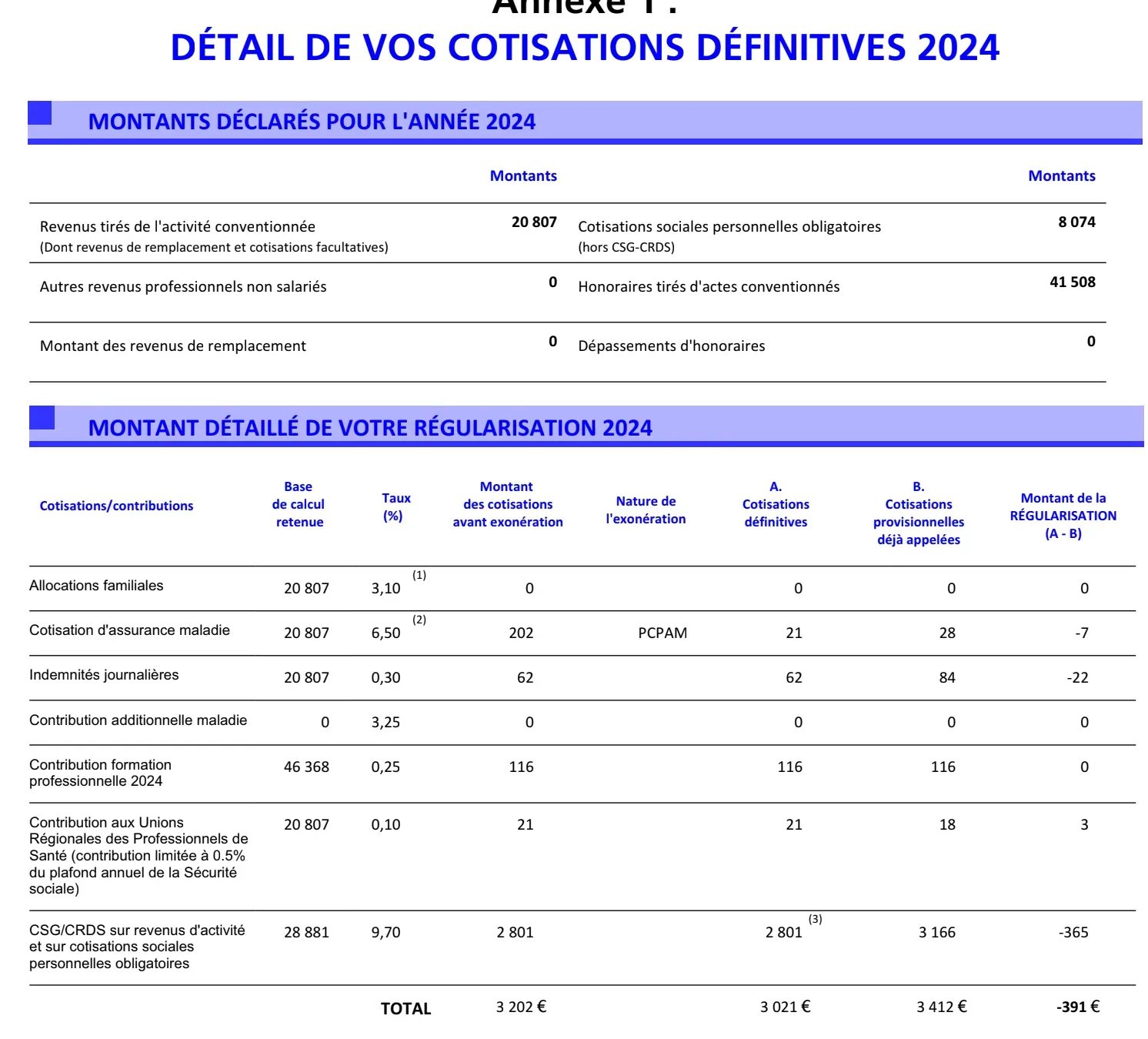

Comment lire vos échéanciers URSSAF et CARPIMKO

Section intitulée « Comment lire vos échéanciers URSSAF et CARPIMKO »CARPIMKO

Section intitulée « CARPIMKO »

Le revenu utilisé pour calculer les cotisations est le revenu 2023 au niveau de la tranche 2 (ne pas regarder la tranche 1, le revenu y est limité).

Il correspond à votre revenu déclaré total, ici de 27 945 EUR.

Ici le revenu est plus difficile à comprendre, il s’agit de la somme des

- revenus tirés de l’activité conventionnée

- des cotisations sociales personnelles obligatoires

- et parfois les autres revenus professionnels non salariés.

On considérera pour les revenus à déclarer la somme des revenus tirés de l’activité conventionnée et des autres revenus professionnels non salariés si vous en avez.

Interprétation des montants

- Ce revenu retenu correspond au montant figurant sur votre dernière déclaration fiscale (ou, en cas de retard, à une assiette forfaitaire maximale).

- Vous devez estimer si ce montant est cohérent avec vos prévisions réelles.

Calculer un revenu estimé

Section intitulée « Calculer un revenu estimé »Pour déterminer votre revenus estimé, voici un méthode décrite dans Estimer ses revenus de l’année.

Procédure URSSAF pour déclarer un revenu estimé

Section intitulée « Procédure URSSAF pour déclarer un revenu estimé »Conditions et délais

Section intitulée « Conditions et délais »- Moment de la démarche : vous pouvez déclarer un revenu estimé à tout moment, mais au plus tard 3 semaines avant votre prochaine échéance de paiement .

- Si vous êtes en paiement mensuel, calculez la date 3 semaines avant la date de prélèvement.

- Si vous êtes en paiement trimestriel (5 février, 5 mai, 5 août, 5 novembre), vous devez déclarer votre estimation 3 semaines avant la date :

- 5 février → avant le 15 janvier

- 5 mai → avant le 14 avril

- 5 août → avant le 15 juillet

- 5 novembre → avant le 15 octobre

- Aucun formalisme autre que la saisie en ligne : la déclaration du montant en euros suffit.

- Conséquences d’une sous-estimation :

- Si votre revenu réel (déclaré en N+1) dépasse de plus de 33 % votre estimation, des majorations de retard seront appliquées au moment de la régularisation annuelle .

- Si l’écart est inférieur à 33 % ou si votre revenu réel est inférieur, aucune pénalité ; l’écart sera simplement régularisé sans majoration.

Étapes à suivre (site Urssaf.fr)

Section intitulée « Étapes à suivre (site Urssaf.fr) »- Connexion au site URSSAF

- Rendez-vous sur urssaf.fr et identifiez-vous avec vos identifiants (SIRET + mot de passe).

- Accès à la rubrique “Mes cotisations”

- Dans le menu, choisissez “Mon compte” → “Tableau de Bord”.

- Sur le bandeau de droite “Services en un clic” → cliquez sur “Moduler mes revenus” .

- Remplir le formulaire “Revenu estimé”

- Saisissez vos revenu estimés de l’année N (par exemple, 45 000 €).

- Saisissez vos Cotisation Sociales estimées (Il s’agit de la CARPIMKO qui sera prélevée).

- Facultatif : mettre un prévisionnel établi par votre comptable.

- Validez votre saisie.

- Validation et suivi

- Un accusé de réception apparaît à l’écran et vous est envoyé par courriel.

- L’URSSAF génère un nouvel échéancier, généralement sous 48 h à 72 h, basé sur votre revenu estimé.

- Conservez cet échéancier (format PDF ou papier) pour vos archives.

Procédure CARPIMKO pour déclarer un revenu estimé

Section intitulée « Procédure CARPIMKO pour déclarer un revenu estimé »Conditions et délais

Section intitulée « Conditions et délais »- Moment de la démarche : vous devez déclarer votre revenu estimé 2025 avant le 10 de chaque mois pour qu’il soit pris en compte sur le prélèvement du mois suivant .

- Exemple : une estimation saisie le 9 juin s’appliquera au prélèvement juillet.

- Si vous dépassez le 10 juillet, la modulation n’apparaîtra qu’au prélèvement août.

- Répétition possible : vous pouvez modifier votre estimation tous les mois, à condition de respecter le délai du 10.

- Conséquences d’une sous-estimation :

- Si votre revenu réel N (transmis par l’administration fiscale en N+1) dépasse de plus 33 % votre estimation, CARPIMKO appliquera une majoration lors de la régularisation annuelle .

- Aucun coût supplémentaire si l’écart reste en dessous de 33 % ou si votre revenu réel est inférieur à l’estimation.

Étapes à suivre (site Carpimko.fr)

Section intitulée « Étapes à suivre (site Carpimko.fr) »- Connexion au site CARPIMKO

- Rendez-vous sur carpimko.fr et authentifiez-vous avec vos identifiants (numéro d’adhérent + mot de passe).

- Accès à “Mon activité”

- Dans votre espace personnel, cliquez sur “Mon activité” puis sélectionnez “Déclaration de revenus estimés”.

- Saisir votre revenu estimé 2025

- Choisissez l’exercice 2025 dans le menu déroulant.

- Indiquez votre revenu net BNC prévisionnel pour l’année (par exemple, 45 000 €).

- Validez la déclaration.

- Validation et suivi

- Un accusé de réception s’affiche immédiatement et vous est envoyé par e-mail.

- L’ajustement est pris en compte pour le prélèvement mensuel suivant, à condition d’avoir respecté la date du “10”.

- Conservez le document de confirmation pour vos archives.

Délais récapitulés et bonnes pratiques

Section intitulée « Délais récapitulés et bonnes pratiques »| Organisme | Date limite de déclaration | Prise en compte sur… | Risque en cas de sous-estimation excessive (> 33 %) |

|---|---|---|---|

| URSSAF | 3 semaines avant la prochaine échéance de paiement | Nouvel échéancier mensuel ou trimestriel suivant validation | Majoration de retard lors de la régularisation annuelle |

| CARPIMKO | Avant le 10 de chaque mois | Prélèvement mensuel du mois suivant | Majoration financière à la régularisation annuelle |

Bonnes pratiques :

- Anticiper vos évolutions de chiffre d’affaires dès que possible (vacances, formation, arrêt…).

- Utiliser Orthophinance pour réaliser un prévisionnel trimestriel ou mensuel pour affiner votre estimation.

- Mettre un rappel sur votre agenda :

- Pour URSSAF : 3 semaines avant chaque date de prélèvement (mensuel ou 5 février/5 mai/5 août/5 novembre).

- Pour CARPIMKO : avant le 10 de chaque mois.

- Conserver tous les justificatifs comptables (tableau de facturation, relevés bancaires) qui démontrent la cohérence de votre estimation, en cas de contrôle.

- Corriger votre estimation dès qu’une nouvelle information (augure de baisse ou hausse de revenu) apparaît.

Exemple pratique

Section intitulée « Exemple pratique »Hypothèses :

- Revenu fiscal 2023 retenu initialement : 60 000 € (pour les cotisations 2025).

- Vous prévoyez un bénéfice 2025 plus bas, autour de 45 000 €, en raison d’un congé de formation de 3 mois.

- Lecture de l’échéancier reçu

- URSSAF : revenu retenu = 60 000 € → cotisations provisionnelles trop élevées.

- CARPIMKO : même base 60 000 €.

- Déclaration URSSAF

- Calculer la date « 3 semaines avant » le prochain prélèvement (ex. prélèvement du 5 août → date limite 15 juillet).

- Avant le 15 juillet 2025, se connecter sur Urssaf.fr et effectuer la déclaration de revenu estimé, indiquer 45 000 € comme revenu estimé pour 2025 .

- Validation → nouvel échéancier sous 48 h (à partir du 17 juillet).

- Déclaration CARPIMKO

- Avant le 10 juillet 2025, se connecter sur Carpimko.fr, rubrique “Déclarer des revenus estimés”, indiquer 45 000 € pour 2025 .

- Validation → ajustement pris en compte sur le prélèvement d’août.

- Effet sur la trésorerie 2025

- À partir d’août :

- Vos cotisations mensuelles URSSAF sont recalculées sur 45 000 €.

- Vos cotisations mensuelles retraite CARPIMKO sont recalculées sur 45 000 €.

- Vous économisez ainsi la différence entre les appels sur 60 000 € et ceux sur 45 000 €, soit presque 4000 EUR !

- À partir d’août :

- Régularisation 2026

- Déclaration fiscale 2025 transmise en avril/mai 2026 à URSSAF & CARPIMKO (montant réel, supposons 46 000 €).

- URSSAF & CARPIMKO régularisent sur 46 000 € :

- Écart entre 45 000 € et 46 000 € < 33 % → pas de majoration.

- Appel de régularisation pour la différence restante (cotisations supplémentaires sur 1 000 €).

- Vous recevez votre échéancier URSSAF/CARPIMKO (courriel ou courrier).

- Repérez le revenu de référence (net fiscal N-1) indiqué pour calculer vos cotisations provisionnelles.

- Vérifiez :

- Si ce revenu est cohérent avec vos prévisions réelles pour l’année en cours ;

- Si vous anticipez une baisse (ou une hausse) de vos revenus, décidez d’un montant estimé plus juste.

- URSSAF (en ligne sur Urssaf.fr) :

- Avant 3 semaines de votre prochaine échéance, déclarez un revenu estimé pour 2025 .

- Aucun formalisme particulier : un simple montant suffit.

- En cas de sous-estimation > 33 % → majorations à régularisation.

- CARPIMKO (en ligne sur Carpimko.fr) :

- Avant le 10 de chaque mois, déclarez votre revenu estimé pour 2025 .

- En cas de sous-estimation > 33 % → majorations à régularisation.

- Conservez toujours vos justificatifs (tableaux de facturation, relevés bancaires) pour justifier votre estimation, si nécessaire.

- Actualisez votre estimation dès que votre situation évolue significativement (nouveau congé, pic d’activité, etc.), en respectant les délais respectifs.