🎯 Cotisations forfaitaires et proportionnelles

Les praticiens en libéral en entreprise individuelle sont affiliés à l’URSSAF et à leur caisse de retraite (CARPIMKO/CIPAV/CARCDSF/CARMF selon la profession).

Ce premier article répond à la question : comment le montant des cotisations est calculé.

Cotisations forfaitaires

Section intitulée « Cotisations forfaitaires »Les cotisations forfaitaires sont des montants fixes. Elles ne dépendent pas de votre résultat.

Exemple :

- si la cotisation forfaitaire annuelle est de 4 000 €, vous payez 4 000 €, même avec un résultat nul.

Cotisations proportionnelles

Section intitulée « Cotisations proportionnelles »Les cotisations proportionnelles varient avec le revenu. Elles sont calculées selon des règles propres à chaque poste.

Les principaux postes concernés :

- Cotisations sociales URSSAF : maladie, CSG-CRDS, allocations familiales ;

- Cotisations retraite et prestations sociales : retraite de base, complémentaire, invalidité-décès.

Exemple simple :

- avec un revenu de 50 000 € et un taux de 8 %, la cotisation correspondante est de 4 000 €.

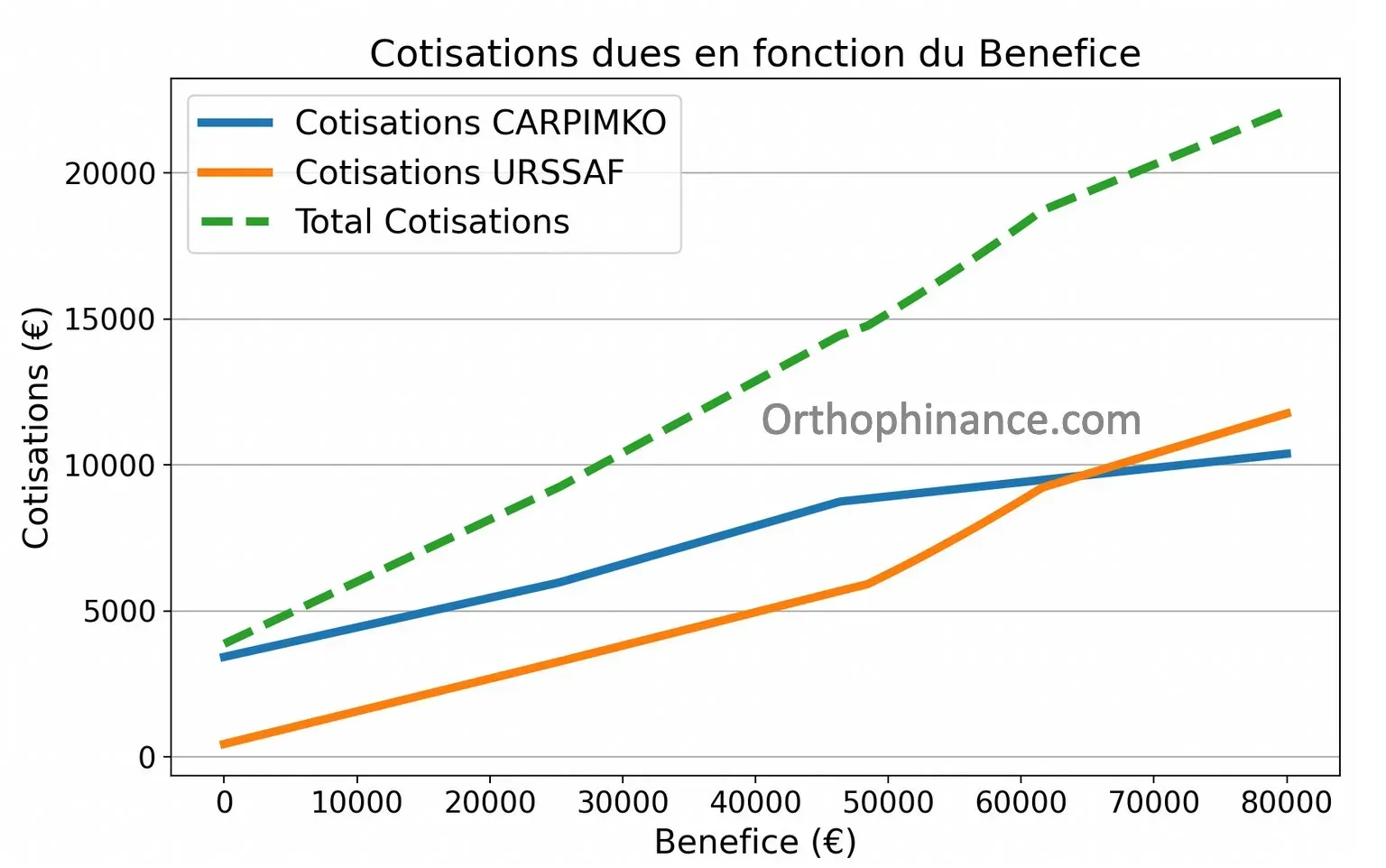

Forfaitaire et proportionnelle s’additionnent

Section intitulée « Forfaitaire et proportionnelle s’additionnent »Le montant total est composé :

- d’une part forfaitaire ;

- d’une part proportionnelle.

Le graphique illustre le montant final théorique de cotisations pour une année donnée, en fonction du bénéfice.

- à bénéfice nul, la part forfaitaire reste due ;

- quand le bénéfice augmente, la part proportionnelle devient dominante.

Article suivant : 📆 Cotisations provisionnelles et régularisation