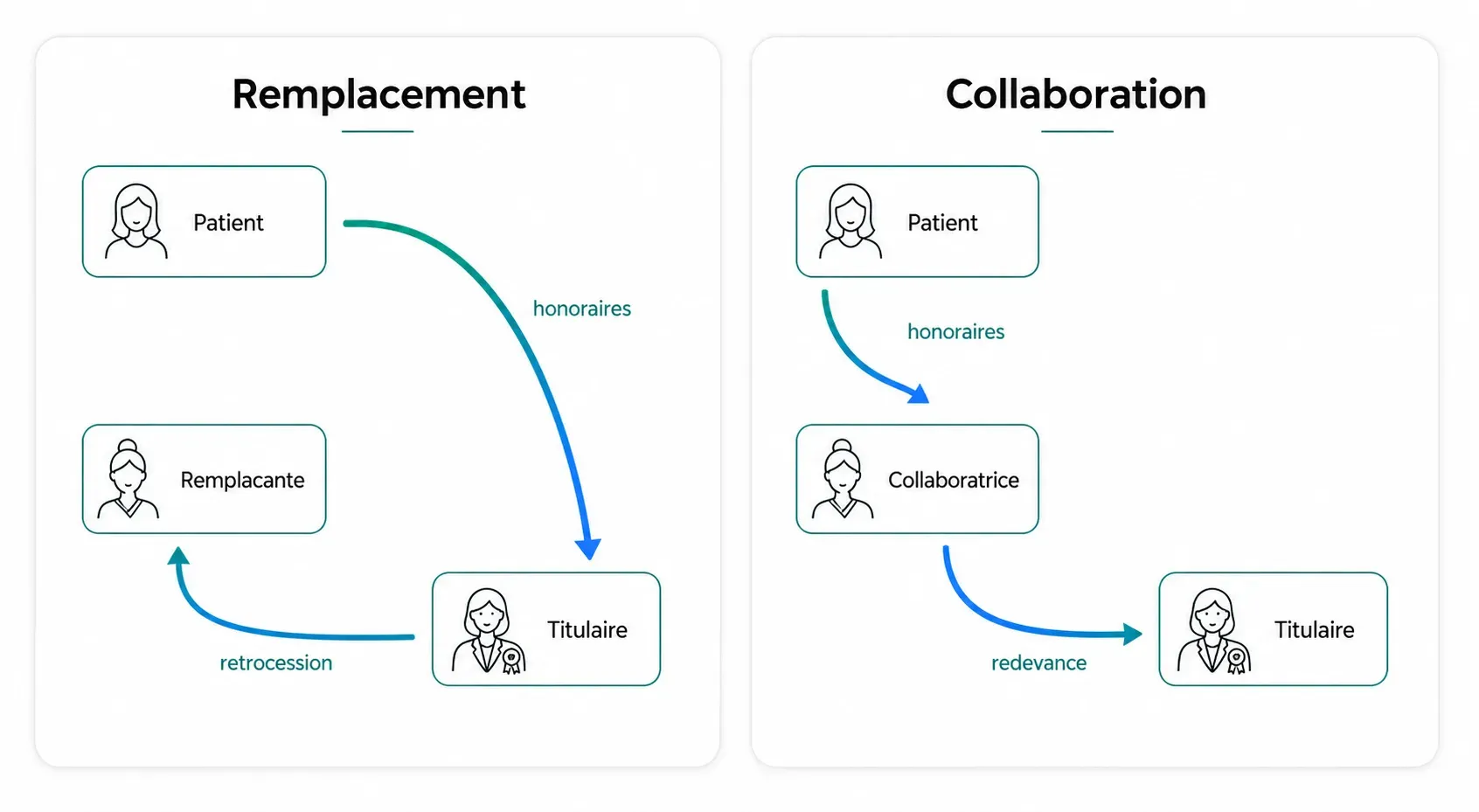

🔀 Différence entre rétrocession et redevance

Beaucoup de cabinets utilisent le mot rétrocession pour parler de deux situations différentes.

Dans Orthophinance, nous distinguons clairement ces deux cas car ils ne se saisissent pas de la même manière.

La règle simple

Section intitulée « La règle simple »| Situation | Qui encaisse le patient ? | Flux | Terme à utiliser |

|---|---|---|---|

| Remplacement | La titulaire | La titulaire reverse une partie des honoraires à la remplaçante | Rétrocession d’honoraires |

| Collaboration libérale | La collaboratrice | La collaboratrice verse une somme au titulaire pour utiliser le cabinet | Redevance de collaboration |

Comment saisir dans Orthophinance ?

Section intitulée « Comment saisir dans Orthophinance ? »1. Vous êtes remplaçant(e)

Section intitulée « 1. Vous êtes remplaçant(e) »La titulaire encaisse les honoraires des patients puis vous reverse votre part.

- saisissez dans Chiffre d’affaires le montant que la titulaire vous verse

- ne saisissez aucune dépense au titre de cette rétrocession

- cette recette suit la nature de l’activité remplacée

2. Vous êtes titulaire et vous vous faites remplacer

Section intitulée « 2. Vous êtes titulaire et vous vous faites remplacer »Vous encaissez les honoraires des patients puis vous reversez une partie à votre remplaçante.

- saisissez dans Chiffre d’affaires le montant encaissé après déduction de la rétrocession versée

- ne saisissez pas cette rétrocession dans Dépenses mensuelles

3. Vous êtes collaborateur ou collaboratrice libérale

Section intitulée « 3. Vous êtes collaborateur ou collaboratrice libérale »Vous encaissez vous-même les honoraires des patients puis vous versez une somme au titulaire.

- saisissez dans Chiffre d’affaires la totalité des honoraires encaissés

- saisissez la redevance de collaboration dans Dépenses mensuelles

4. Vous êtes titulaire et vous recevez une redevance de collaboration

Section intitulée « 4. Vous êtes titulaire et vous recevez une redevance de collaboration »Cette somme fait partie de vos encaissements du mois, mais ce n’est pas un honoraire de soin.

- cas général : saisissez-la comme revenu non conventionné via les opérations ponctuelles

- pédicures-podologues : saisissez-la dans Chiffre d’affaires, car cette case porte chez vous le non conventionné

Ce que cela change en micro-BNC et au réel

Section intitulée « Ce que cela change en micro-BNC et au réel »| Situation | Micro-BNC | Régime réel |

|---|---|---|

| Rétrocession d’honoraires versée par une titulaire remplacée | Réduit les recettes retenues | Réduit les recettes retenues |

| Rétrocession d’honoraires reçue par un remplaçant | Recette à déclarer | Recette à déclarer |

| Redevance de collaboration versée par une collaboratrice | Ne réduit pas le chiffre d’affaires déclaré | Charge déductible |

| Redevance de collaboration reçue par un titulaire | Recette à déclarer | Recette à déclarer |

Ne pas mélanger deux sujets

Section intitulée « Ne pas mélanger deux sujets »La distinction rétrocession / redevance est une distinction de qualification fiscale et comptable.

La distinction conventionné / non conventionné est une distinction utilisée pour la ventilation de certains revenus dans Orthophinance et pour le calcul de certaines cotisations.

La règle à retenir est la suivante :

- une vraie rétrocession d’honoraires perçue par un remplaçant suit la nature de l’activité remplacée

- une redevance de collaboration reçue par le titulaire est un revenu annexe qui se ventile comme non conventionné dans Orthophinance