🧭 La philosophie Orthophinance

Cette section explique l’approche financière proposée par Orthophinance et détaille un certain nombre de points d’attention.

Comment Orthophinance s’insère dans la vie financière du cabinet ?

Section intitulée « Comment Orthophinance s’insère dans la vie financière du cabinet ? »

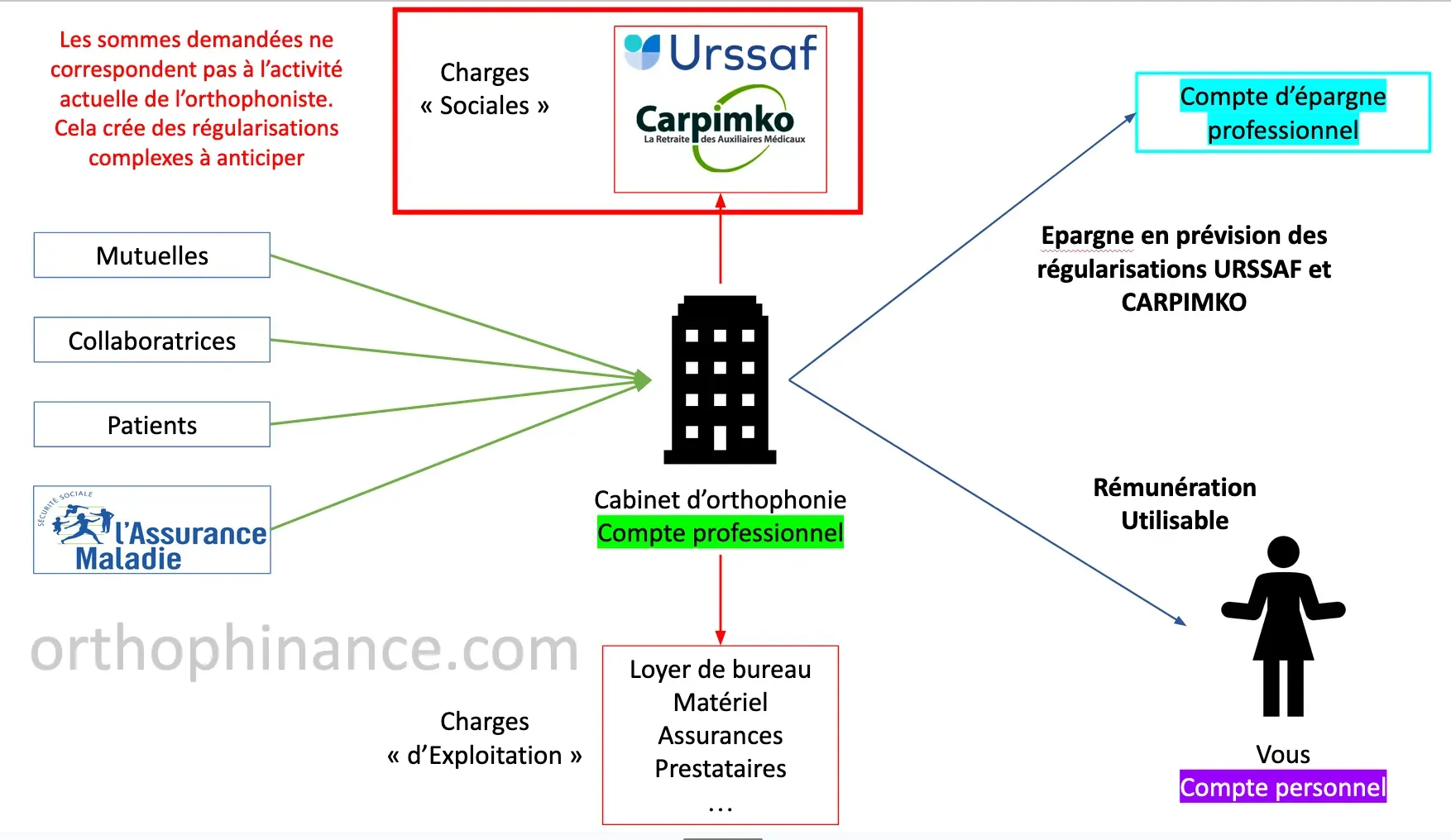

Flux financiers du cabinet

Le cabinet libéral récolte des gains (à gauche du schéma) qui constituent son chiffre d’affaires :

- Paiement des patients

- Remboursement de l’Assurance Maladie ou des Mutuelles

- Rétrocessions de collaboratrices

De l’argent est “perdu” sous le forme de diverses charges (haut et en bas du schéma):

- Charges d’exploitation (loyer, assurances, matériel, etc)

- Charges sociales (URSSAF et caisse de retraite*)

Avec l’argent restant, il faut (droite du schéma):

- Economiser pour ses futures charges sociales et anticiper les régularisations (sur un compte d’épargne professionnel)

- Déterminer sa rémunération réellement utilisable.

Pourquoi séparer compte professionnel et compte d’épagne professionnel ?

Section intitulée « Pourquoi séparer compte professionnel et compte d’épagne professionnel ? »Orthophinance distingue un compte professionnel (pour les recettes et charges) et un compte d’épargne professionnel (pour les futures régularisations), mais cette séparation vise avant tout à vous assister dans votre gestion.

Vous pouvez bien entendu utiliser un compte professionnel unique !

Le logiciel gérera alors les virements entre ces deux comptes comme des mouvements purement conceptuels, vous permettant de visualiser clairement la part affectée à la vie courante et celle réservée à votre épargne professionnelle.

Comprendre les charges sociales

Section intitulée « Comprendre les charges sociales »Explication détaillée: Comprendre les cotisations

S’il n’y avait pas de charges sociales, on pourrait calculer simplement la rémunération comme la différence entre le chiffre d’affaires et charges d’exploitation.

Le problème : les charges sociales demandées par l’URSSAF et la caisse de retraite ne sont jamais parfaitement ajustées à l’activité réelle du professionnel libéral à un instant donné.

En effet, celles-ci sont calculées sur le bénéfice du cabinet, qui n’est connu qu’en année N+1, après la déclaration des revenus.

Cela crée des décalages dans le temps et le fameux mécanisme de régularisation.

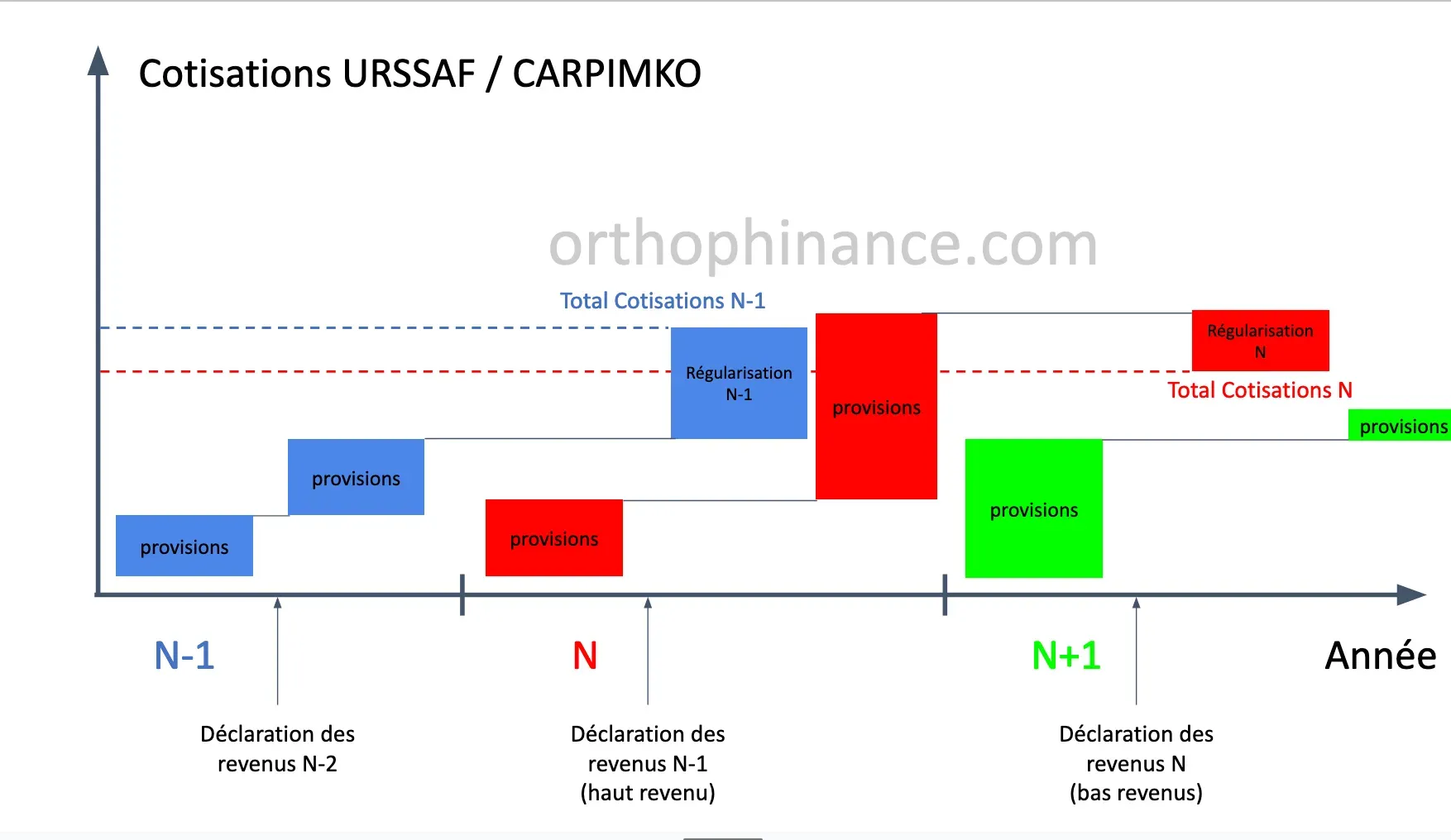

Mais qu’est-ce que la régularisation ?

En année N, les caisses appellent des cotisations provisionnelles, estimées sur le chiffre d’affaires de l’année N-1. Ces cotisations sont calculées sur une estimation de votre bénéfice de l’année N, qui n’est pas encore connu car il le sera en année N+1.

La régularisation arrive en année N+1 et sert à vous faire payer la différence entre les cotisations provisionnelles payées en année N et les cotisations réellement dues pour l’année N. Ces cotisations réellement dues sont connues en année N+1 après la déclaration des revenus perçus en année N.

Pour comprendre, voici un schéma :

L’optique d’Orthophinance : Mettre de côté pour ses futures régularisations

Section intitulée « L’optique d’Orthophinance : Mettre de côté pour ses futures régularisations »Ainsi, mois par mois, au lieu d’attendre l’année N+1 pour découvrir le montant de ses cotisations, celles-ci sont calculées progressivement durant l’année N.

Cela permet de facilement et progressivement économiser pour payer ses futures régularisations.

Dans son utilisation classique, Orthophinance vous indique ce que vous devez mettre de côté tous les mois.

En effet, Orthophinance calcule des flux. Il indique si vous devez économiser ou retirer vos économies en fonction de votre activité et des prélèvements des charges sociales. Ce flux correspond, pour un mois donné, au :

- minimum d’économies à mettre de côté

- maximum d’argent à retirer du compte d’épargne professionnel

Orthophinance permet également de connaître le montant MINIMUM à avoir sur votre compte à un instant donné afin de payer vos futures régularisations grâce au module Solde de sécurité.

Le montant indiqué dans le module Combien avoir sur votre compte pour vos futures régularisations ne couvre que les futures régularisations. Il ne couvre pas les futures cotisations provisionnelles, ni les potentiels coups durs.

Je peux aussi piloter mes cotisations provisionnelles

Section intitulée « Je peux aussi piloter mes cotisations provisionnelles »Les cotisations provisionnelles peuvent toutefois être modulées auprès de l’URSSAF et de votre caisse de retraite pour éviter d’être surprélevé (si votre activité réelle est inférieure à leur estimation) ou pour ajuster les prélèvements à la hausse si vous savez que votre activité réelle est supérieure à leur estimation.

Pour plus de détails, consultez notre guide sur comment faire baisser ses cotisations provisionnelles.

Mais alors, en pratique, comment gérer ma trésorerie ?

Section intitulée « Mais alors, en pratique, comment gérer ma trésorerie ? »Indépendamment d’Orthophinance, nous vous conseillons de disposer d’un fond de réserve, c’est à dire d’une somme toujours disponible sur le compte d’épargne professionnel.

Orthophinance indiquera des flux (économiser ou sortir de l’argent), mais il est important que ce compte soit toujours approvisionné avec une somme supérieure à 0.

Ce fond de réserve sert à absorber des dépenses imprévues comme des erreurs de calculs de la part de l’URSSAF ou de votre caisse de retraite, des problèmes d‘“Avoir” avec ces caisses, des coups durs, etc.

Au minimum, Nous vous conseillons de disposer d’un montant de :

(4000 EUR + 0,25 * bénéfice moyen d'une année) * Nombre de mois de sécurité / 12sur ce compte.

Par exemple, si :

- votre bénéfice habituel est de 30 000 EUR

- vous souhaitez disposer de 6 mois de cotisations de sécurité

alors, vous devez disposer sur ce compte de (4000 + 0,25 * 30 000) * 6 / 12 = 5750 EUR.

Les flux indiqués par Orthophinance (et le montant du solde conseillé dans le module Combien avoir sur votre compte pour vos futures régularisation se feront donc par dessus ce fond de réserve.

Gestion pratique VS. recommendations d’Orthophinance

Section intitulée « Gestion pratique VS. recommendations d’Orthophinance »Par ailleurs, Orthophinance ne donne que des recommendations. Il ne vous impose pas de vous verser exactement le montant de la rémunération utilisable pour fonctionner correctement.

En effet, vous pouvez indiquer la rémunération que vous vous êtes effectivement versé pour le mois dans le module dédié.

Dans l’exemple ci-dessous, le praticien (qui est au régime réel ici) se verse 3700 euros bien qu’il ait la possibilité de se verser 3799 euros

Orthophinance vous permet de facilement comparer le total de vos versements avec la somme des recommendations des différents mois en vous proposant une vue annuelle. Ainsi vous pouvez facilement moduler les versements en fonction de votre situation tout en gardant un suivi très précis.

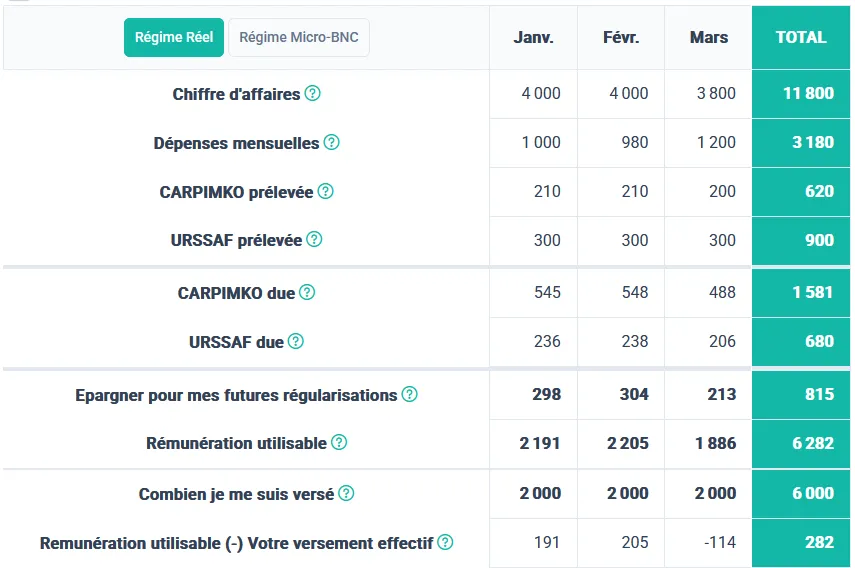

Dans cet autre exemple ci-dessous, Orthophinance indique une rémunération utilisable de 2191 euros en janvier, 2205 euros en février et 1886 euros en mars. Vous pouvez décider de vous verser 2000 euros par mois et Orthophinance vous indique une différence positive de 282 euros entre ce que vous pouvez vous verser et ce que vous vous êtes versés. Comme cette valeur est supérieure à 0, vous savez que vous avez assez épargné pour vos futures régularisations.